Viele Unternehmen und Organisationen arbeiten schon mit Hochdruck an den neuen gesetzlichen Anforderungen an die Nachhaltigkeitsberichterstattung die von der EU verabschiedet wurde und in 2024 mit einem nationalen Gesetz in Deutschland in Kraft treten sollen. Die jüngsten Änderungen sind der nächste Schritt in den Bemühungen der EU, die Verpflichtungen zu erfüllen, die sie als Unterzeichnerin des Pariser Klimaabkommens von 2015 eingegangen ist.

Warum waren neue Berichtspflichten erforderlich?

Die EU-Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (EU-CSRD) baut auf ihrer Vorgängerin, der Richtlinie über die nichtfinanzielle Berichterstattung (NFRD), die 2014 verabschiedet wurde, auf. Beide Regelwerke konzentrieren sich auf die Nachhaltigkeitspraktiken und Umweltauswirkungen der einzelnen Unternehmen, die Waren und Dienstleistungen für die Verbraucher produzieren und vertreiben.

Die Richtlinien sollen die Transparenz und Rechenschaftspflicht über die gesamte Wertschöpfungskette eines Unternehmens hinweg erhöhen und es erleichtern, Lücken und Schlupflöcher in vorhergehenden regulatorischen Maßnahmen zu erkennen und zu beseitigen.

Klaus Schwab, der Gründer des Weltwirtschaftsforums, hat es treffend formuliert:

„Die Schaffung langfristiger Werte erfordert sowohl eine Konzentration auf die finanzielle als auch auf die nachhaltige Leistung. Das bedeutet, dass wir Instrumente zur Messung der Nachhaltigkeitsleistung brauchen, genauso wie wir sie für die finanzielle Leistung haben.“

Im Wesentlichen sind die Unternehmen verpflichtet, detaillierte Berichte über die sozialen und ökologischen Auswirkungen ihrer Geschäftstätigkeit vorzulegen. Der globale Charakter vieler Unternehmen in der EU hat die Regulierungsbehörden vor eine besondere Herausforderung gestellt, die es zu bewältigen gilt. In den meisten Fällen ist die Produktion von Waren, die von einem Unternehmen verkauft werden, mit der Produktion von Waren und Dienstleistungen verbunden, die von mehreren anderen Unternehmen rund um den Globus hergestellt und vertrieben werden. Jeder Schritt in der Wertschöpfungskette hat seine eigene Auswirkung bzw. seinen eigenen „Fußabdruck“. Die neuen Vorschriften sind ein Versuch, ein besseres Verständnis dafür zu erlangen, wie eine jede einzelne Organisation zum „großen Ganzen“ beiträgt.

Die Herausforderungen, welche die EU-CSRD angehen soll

Bisher wurden die Fortschritte bei der Verwirklichung der im Pariser Abkommen von 2015 festgelegten Ziele durch eine Reihe von anhaltenden und gewaltigen Herausforderungen behindert. Die notwendigen Veränderungen, die dazu beitragen würden, eine nachhaltige Zukunft für alle zu sichern, erfordern erhebliche Veränderungen, die mehrere etablierte und mächtige Sektoren der Weltwirtschaft betreffen. Es ist verständlich, dass nicht jeder von der Verschiebung der Gunst von einer Industrie zu konkurrierenden Alternativen begeistert ist. Dies hat zu intensiver Lobbyarbeit, rechtlichen Anfechtungen und lebhaften politischen Debatten geführt, mit denen versucht wird, die Frage zu klären, welche Art von Aktivität als nachhaltig eingestuft werden kann und somit weiterhin von den Interessengruppen finanziert wird.

Es wurde deutlich, dass es den frühen Berichtsanforderungen an Klarheit und Durchsetzbarkeit mangelte, was zur allgemeinen Verwirrung beitrug. Mit der EU-CSRD sollen die genannten Defizite behoben werden.

Was ändert sich im Jahr 2024?

Ein Gremium hochrangiger Experten, das vom Europäischen Rechnungshof beauftragt wurde, über die Herausforderungen bei der Schaffung eines nachhaltigeren Finanzsystems zu berichten, kam zu dem Schluss:

„Die Herausforderung besteht darin, wie ein sozial gerechter und ökologisch nachhaltiger Übergang zu einer klimaneutralen und widerstandsfähigen Wirtschaft organisiert und finanziert werden kann. Es besteht weitgehend Einigkeit darüber, dass dieser Übergang erhebliche öffentliche und private Investitionen erfordern wird. Dies erfordert sowohl die Beschaffung von Finanzmitteln für die Investitionen, die für eine kohlenstoffneutrale Wirtschaft erforderlich sind, als auch die Stärkung der finanziellen Stabilität durch die Einbeziehung von Umwelt-, Sozial- und Governance-Erwägungen (ESG) in Geschäfts- und Investitionsentscheidungen.“

Die Kategorisierung und Kartierung aller Maßnahmen der Industrie und ihrer Auswirkungen auf die Gesellschaft und die Umwelt war natürlich immer ein ehrgeiziges Ziel. Es hat verständlicherweise viele logistische Herausforderungen mit sich gebracht, die es auf dem Weg nach vorn zu bewältigen gilt. Diese Herausforderungen wurden durch den Widerstand der Industrie und der Politik weiter erschwert, die sich Sorgen um den möglichen Verlust künftiger Gewinne machen, wenn ihre Geschäftspraktiken nicht mit aktuellen oder künftigen Nachhaltigkeitsstandards in Einklang gebracht werden.

Der NFRD stand für diese frühe Phase des Projekts der EU-Taxonomieverordnung. Jetzt, nach jahrelanger Erfahrung, wissen die zuständigen Behörden besser, wo mehr Klarheit und strengere Standards erforderlich sind, um sicherzustellen, dass die Wirksamkeit der Regulierungsbemühungen nicht von denjenigen untergraben wird, die von der Beibehaltung des Status quo profitieren würden. Der EU-CSRD wird dazu beitragen, die anfänglich dokumentierten Schwachstellen des NFRD zu beseitigen, die seit seiner Umsetzung zutage getreten sind.

Hier sind einige der wichtigsten Änderungen, die sich darauf auswirken, was und wie Unternehmen nach der neuen EU-CSRD berichten müssen:

- Eine neue doppelte Wesentlichkeitsanforderung bedeutet, dass die Unternehmen nun sowohl über die Auswirkungen ihrer Tätigkeiten auf die Gesellschaft und die Umwelt als auch über die Risiken berichten müssen, die sich für das Unternehmen aus ökologischen und regulatorischen Veränderungen ergeben.

- Die Berichte müssen die Auswirkungen der Tätigkeit des Unternehmens und der verschiedenen Lieferanten in jeder Phase der Lieferkette berücksichtigen.

- Einhaltung eines neuen standardisierten Berichtsformats in Übereinstimmung mit der Verordnung über die Offenlegung von Informationen über nachhaltige Finanzen (SFDR) und der EU-Taxonomieverordnung.

- Obligatorische externe Überprüfungsanforderungen.

- Unabhängige Prüfungen durch Dritte, um die Rechenschaftspflicht zu erhöhen und Schlupflöcher zu schließen.

Ein großer Teil der aktuellen Ängste steht im Zusammenhang mit der bevorstehenden Ausweitung der Meldepflicht im Rahmen der EU-CSRD. Die NFRD beschränkte die Meldepflicht auf Unternehmen mit 500 oder mehr Beschäftigten. Dies entsprach etwa 11.700 Unternehmen, die Berichte einreichen mussten.

Ab Januar 2025 wird die EU-CSRD die erste einer Reihe jährlicher Erweiterungen einleiten, die darauf abzielen, die Reichweite der Berichtspflichten auf alle Unternehmen auszudehnen. Die erste Erweiterung betrifft EU-Unternehmen oder Unternehmen, die am EU-Markt notiert sind und mindestens zwei der folgenden Kriterien erfüllen:

- 250 oder mehr Beschäftigte

- Eine Bilanzsumme von 20 Millionen Euro oder mehr

- 40 Millionen Euro oder mehr Nettoumsatz

Nach derzeitigem Stand dürften bis 2029 die neuen Meldepflichten mindestens 50.000 Unternehmen betreffen. Experten warnen davor, dass die Zahl der betroffenen Unternehmen viel größer sein könnte, da auch Unternehmen, die den EU-Unternehmen vor- und nachgelagert sind, zur Berichterstattung verpflichtet sein könnten.

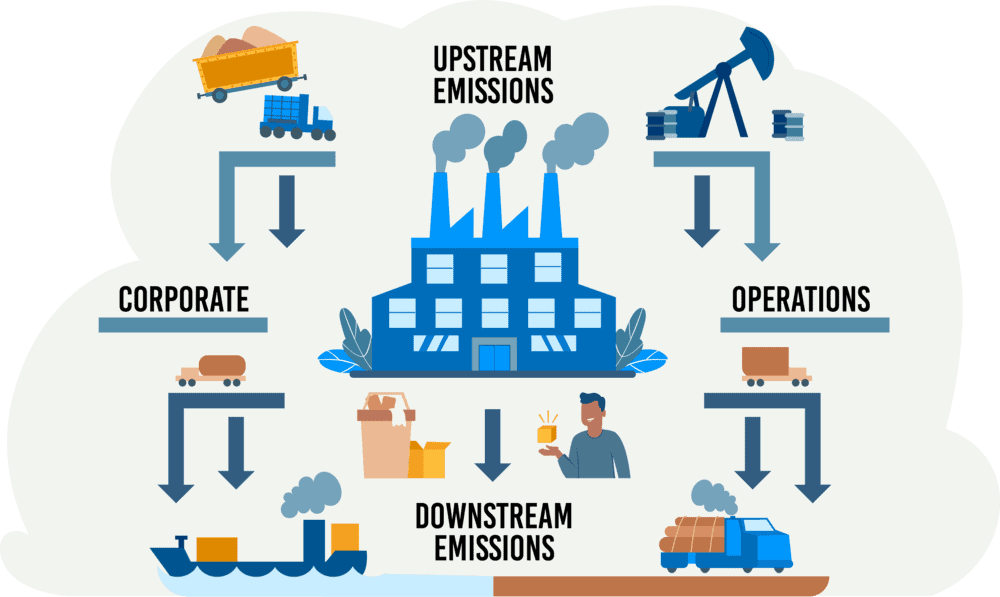

Betrachten wir die Rolle, die vor- und nachgelagerte Aktivitäten im Gesamtbild der Rechenschaftspflicht spielen, anhand des am häufigsten verwendeten Instruments, dem Greenhouse Gas Protocol (GHG Protocol).

Das Treibhausgasprotokoll

Die EU-CSRD verwendet das Treibhausgasprotokoll, das am weitesten akzeptierte Modell zur Bewertung der Auswirkungen einer Tätigkeit auf die Umwelt. Das Treibhausgasprotokoll betrachtet die Emissionen, die in drei verschiedenen Bereichen oder Tätigkeitsfeldern entstehen.

Umfang #1

Scope #1 umfasst die Treibhausgasemissionen, für die das Unternehmen selbst die unmittelbare Quelle ist. Dabei kann es sich um direkte Emissionen handeln, die von der unternehmenseigenen Fabrik oder Produktionsanlage erzeugt werden, oder um Emissionen, die von Lieferfahrzeugen und Fahrzeugen der Mitarbeiterflotte erzeugt werden, die dem Unternehmen und seinen Mitarbeitern gehören und von ihnen betrieben werden.

Umfang #2

Scope #2 umfasst die sekundären Emissionsauswirkungen, die sich aus dem Verbrauch eines emissionserzeugenden Elements durch ein Unternehmen ergeben. Ein Beispiel für ein Emissionsereignis nach Scope #2 könnten die Emissionen sein, die bei der Erzeugung der Energie entstehen, die zur Deckung des hohen Verbrauchsbedarfs der neuen großen Sprachverarbeitungsmodelle der künstlichen Intelligenz erforderlich ist.

Umfang #3

Scope #3 umfasst alle indirekten Emissionsaktivitäten, die bei Organisationen und Einzelpersonen anfallen, die die Liefer- oder Wertschöpfungskette des ursprünglichen Unternehmens bilden. Heutzutage ist es unwahrscheinlich, dass Unternehmen die einzigen Produzenten ihrer Waren oder Dienstleistungen sind. Stattdessen stützen sich die meisten Unternehmen auf eine Reihe verschiedener Partner, wobei jeder Partner eine oder mehrere Komponenten des Produkts des ursprünglichen Unternehmens herstellt. Diese Partnerunternehmen stützen sich wiederum auf ihr eigenes Netz von Zulieferern usw.

Scope #3 berücksichtigt auch die Emissionen, die beim Transport der Waren oder Dienstleistungen des Unternehmens zum Verbraucher entstehen, sowie die Emissionen, die durch den Gebrauch und die eventuelle Entsorgung des Produkts durch den Verbraucher entstehen.

Geltungsbereich Nr. 1 und 2 sind recht unkompliziert und relativ einfach zu berechnen. Die Einfachheit der ersten beiden Bereiche ist jedoch zu einem großen Teil auf die überwältigende Komplexität des dritten Bereichs zurückzuführen. Bei vielen in der EU und weltweit tätigen Unternehmen kann Scope #3 leicht bis zu 90% des gesamten Emissionsausstoßes ausmachen. Dies macht die Berichterstattung über Scope #3 zu einer Herausforderung für sich selbst.

Um einen besseren Rahmen für Scope #3 zu schaffen, wurde die Kategorie weiter in vor- und nachgelagerte Aktivitäten unterteilt. Schauen wir uns also an, wie diese beiden Klassifizierungen in das Gesamtbild passen.

Vorgelagerte Emissionen

Vorgelagerte Emissionen sind die Emissionen, die bei der Herstellung Ihrer Waren entstehen. Dabei kann es sich um die direkten Emissionen handeln, die ein Zulieferer bei der Herstellung eines Bauteils für das Produkt eines Unternehmens verursacht, oder um die indirekten Emissionen, die von den Partnerunternehmen des Zulieferers verursacht werden. Vorgelagerte Emissionen können an jedem Punkt der Lieferkette eines Unternehmens durch die Verarbeitung, die Gewinnung, den Transport oder die Herstellung der im Endprodukt verwendeten Materialien oder Komponenten entstehen.

Nachgelagerte Emissionen

Auf der anderen Seite der Gleichung sind nachgelagerte Emissionen diejenigen, die durch die lebenslange Nutzung und Entsorgung des Produkts oder der Dienstleistung eines Unternehmens verursacht werden. Die offensichtlichsten Beispiele für nachgelagerte Emissionen sind die von Automobilherstellern erzeugten Emissionen. Dazu gehören die Emissionen, die ein einzelnes Auto bei der normalen Nutzung durch einen Verbraucher im Laufe seiner erwarteten Lebensdauer verursacht.

Zu den nachgelagerten Emissionen gehören auch alle Emissionen im Zusammenhang mit der Entsorgung des Produkts am Ende seiner Nutzungsdauer, wobei die potenzielle Wiederverwertbarkeit oder alternative Verwendungsmöglichkeiten eines Produkts oder einer Dienstleistung sowie die Länge seiner Nutzungsdauer, bevor es entsorgt und ersetzt werden muss, berücksichtigt werden. Beispiele für nachgelagerte Emissionen am Ende des Lebenszyklus sind die Zerstörung und Verarbeitung der verschiedenen Teile von Kraftfahrzeugen und die Demontage von Schiffen.

Wie werden nach- und vorgelagerte Emissionen in die EU-CSRD-Berichterstattung einbezogen?

Es herrscht große Unsicherheit darüber, wie sich die neuen, in der EU-CSRD enthaltenen Anforderungen an die Berichterstattung über vor- und nachgelagerte Emissionen auf die Unternehmen auswirken werden. Hier sind einige der Hürden, über die Unternehmer berichten, wenn sie versuchen sicherzustellen, dass sie die neuen EU-CSRD-Anforderungen erfüllen.

Mangelnder Zugang zu vorgelagerten Emissionsdaten

Die unmittelbare Besorgnis hängt weitgehend mit der anfänglichen Verwirrung zusammen, die sich aus der mangelnden Klarheit darüber ergibt, wer nach den neuen Vorschriften zur Berichterstattung verpflichtet ist. Größere Unternehmen mit weit verzweigten Lieferketten sind besorgt, dass sie keinen Zugang zu den erforderlichen Daten haben, um die Emissionsauswirkungen von Zulieferern zu melden, die weiter unten in der Lieferkette angesiedelt sind und nicht unter der Aufsicht des meldenden Unternehmens selbst stehen oder in einigen Fällen keine direkte Beziehung zu ihm haben.

Diese Bedenken dürften weitgehend unberechtigt sein. Die EU ist sich darüber im Klaren, dass die neuen Meldepflichten den Status quo der Unternehmensfinanzierung und -partnerschaften grundlegend verändern werden. Aus diesem Grund hat sie eine dreijährige Frist vorgesehen, innerhalb derer die Unternehmen alle bekannten Daten und die Dokumentation ihrer Due-Diligence-Prüfungen zur Beschaffung unbekannter Daten vorlegen müssen. Der Umfang und die Art des EU-Klassifizierungssystems bedeuten, dass zu Beginn einige Turbulenzen unvermeidlich sein werden. Sobald jedoch die Meldepflicht für alle Unternehmen zur Norm geworden ist und das System mit Daten gefüllt wird, dürfte die Möglichkeit, Einträge in der Datenbank mit Querverweisen zu versehen, den Meldeprozess für alle wesentlich erleichtern.

Übergroße Auswirkungen von nachgelagerten Emissionen

Eine weitere häufige Sorge sind die potenziell negativen Auswirkungen, die übermäßige Berichte über nachgelagerte Emissionen auf das Unternehmen haben könnten. Viele Unternehmen sind der Ansicht, dass sich diese Emissionen ihrer unmittelbaren Kontrolle entziehen, und fragen sich, ob es fair ist, bei der Betrachtung der Gesamtnachhaltigkeit ihres Unternehmens über ihre Auswirkungen Rechenschaft ablegen zu müssen.

Dies ist ein komplexes Problem. Es ist jedoch wichtig, sich daran zu erinnern, dass die Schaffung eines sicheren und bewohnbaren Planeten für alle das treibende Ziel hinter diesen Anforderungen ist. So gesehen ist es klar, dass die Auswirkungen, die ein Bericht auf die wirtschaftliche Rentabilität haben kann, keinen Vorrang vor den Auswirkungen der Emissionen auf die Umwelt haben können. Dies ist jedoch ein sehr reales Problem für ansonsten nachhaltige Unternehmen. Glücklicherweise gibt es mehrere Faktoren, die bei der Bestimmung der Gesamtnachhaltigkeit eines Unternehmens eine Rolle spielen. So können beispielsweise Produkte, die Komponenten enthalten, die üblicherweise wiederverwendet werden, um sie für andere Zwecke einzusetzen, einen Teil der nachgelagerten Emissionen ausgleichen, wenn es genügend Nachweise oder weit verbreitete Bemühungen um Wiederverwendung gibt. Natürlich müssen auch die Emissionen dieser sekundären Recyclingverfahren in die Gesamtbetrachtung einbezogen werden.

Die EU ist sich der Tatsache bewusst, dass übermäßige nachgeschaltete Emissionen eines der größten Hindernisse für einige ansonsten „grüne“ Produkte darstellen. Eines der deutlichsten Beispiele für dieses Dilemma sind die Lithiumbatterien, die die meisten Elektrofahrzeuge antreiben. Einerseits entfallen bei Elektrofahrzeugen die Emissionen, die bei einem benzinbetriebenen Fahrzeug entstehen würden. Dies sollte die Hersteller von Elektrofahrzeugen sicher in die Kategorie der nachhaltigen Industrie einordnen. Die Notwendigkeit, die hohen vor- und nachgelagerten Emissionen zu berücksichtigen, die bei der Beschaffung von Rohstoffen, der Produktion und der letztendlichen Entsorgung von Lithiumbatterien entstehen, erweist sich jedoch als problematisch, da die übermäßigen Emissionsauswirkungen in jeder dieser Phasen einen großen Teil der während der Nutzungsdauer der Batterie erzielten Gewinne zunichtemachen.

Versorgungsunternehmen und andere Industriezweige, die die Kernenergie als saubere und nachhaltige Energiequelle nutzen, stehen vor einer ähnlichen Herausforderung, wenn sie die erheblichen Auswirkungen der Entsorgung nuklearer Abfallprodukte berücksichtigen müssen.

Wenn man die neue EU-CSRD durch die Linse eines Elektrofahrzeugherstellers betrachtet, ist es leicht, sie als Hindernis für die Industrie zu sehen, die sich um die Herstellung nachhaltigerer Produkte bemüht. Wenn man das Gesamtbild mit den Augen der globalen Gemeinschaft betrachtet, die von einem bewohnbaren Planeten abhängt, ist es einfacher, den Grund für diese Anforderungen zu verstehen.

Die Lithiumbatterie ist problematisch, aber sie diente dazu, die Industrie durch die früheste Produktion voranzubringen und ermöglicht es Elektrofahrzeugen, auf dem Markt Fuß zu fassen, was wiederum Finanzmittel für zukunftsorientierte Unternehmen eröffnet, die ihre besten Köpfe für die Entwicklung sichererer, nachhaltigerer Alternativen einsetzen. Genau das soll die Regulierung bewirken. Strenge Berichtspflichten machen es leicht, Problembereiche in ansonsten lebensfähigen Branchen schnell zu erkennen. Industrien und Unternehmen zur Verantwortung zu ziehen, schafft Anreize für Innovationen und ermutigt sie, nach besseren Lösungen zu streben, was letztlich allen zugutekommt.

Schlussfolgerung

Die im Januar 2024 in Kraft tretenden, in der EU-CSRD verankerten regulatorischen Anforderungen an die Umweltnachhaltigkeitsberichterstattung sind ein wichtiger Schritt im Rahmen des Engagements der EU für das Pariser Klimaabkommen von 2015. Die Richtlinie trägt dem Bedürfnis nach mehr Transparenz und Rechenschaftspflicht bei den Nachhaltigkeitspraktiken der Unternehmen Rechnung und baut auf dem Rahmen der NFRD auf. Trotz aller Herausforderungen zielt die EU-CSRD darauf ab, anfängliche Probleme bei der Berichterstattung zu beheben und ihren Geltungsbereich jährlich zu erweitern. Zu den bemerkenswerten Änderungen gehören eine doppelte Wesentlichkeitsanforderung, standardisierte Berichtsformate und externe Überprüfungsmandate. Die Konzentration auf vor- und nachgelagerte Emissionen, die im Rahmen des Treibhausgasprotokolls bewertet werden, führt zu Problemen, insbesondere hinsichtlich des Datenzugangs und der Auswirkungen der nachgelagerten Emissionen auf die Rentabilität der Unternehmen. Die EU erkennt diese Herausforderungen jedoch an, indem sie eine Schonfrist einräumt und das übergeordnete Ziel der Schaffung einer nachhaltigen Zukunft hervorhebt. Die Verordnungen stellen zwar Hürden dar, sind aber von entscheidender Bedeutung, um die Industrie in die Pflicht zu nehmen, Innovationen zu fördern und ein globales Engagement für das Wohlergehen der Umwelt zu unterstützen.